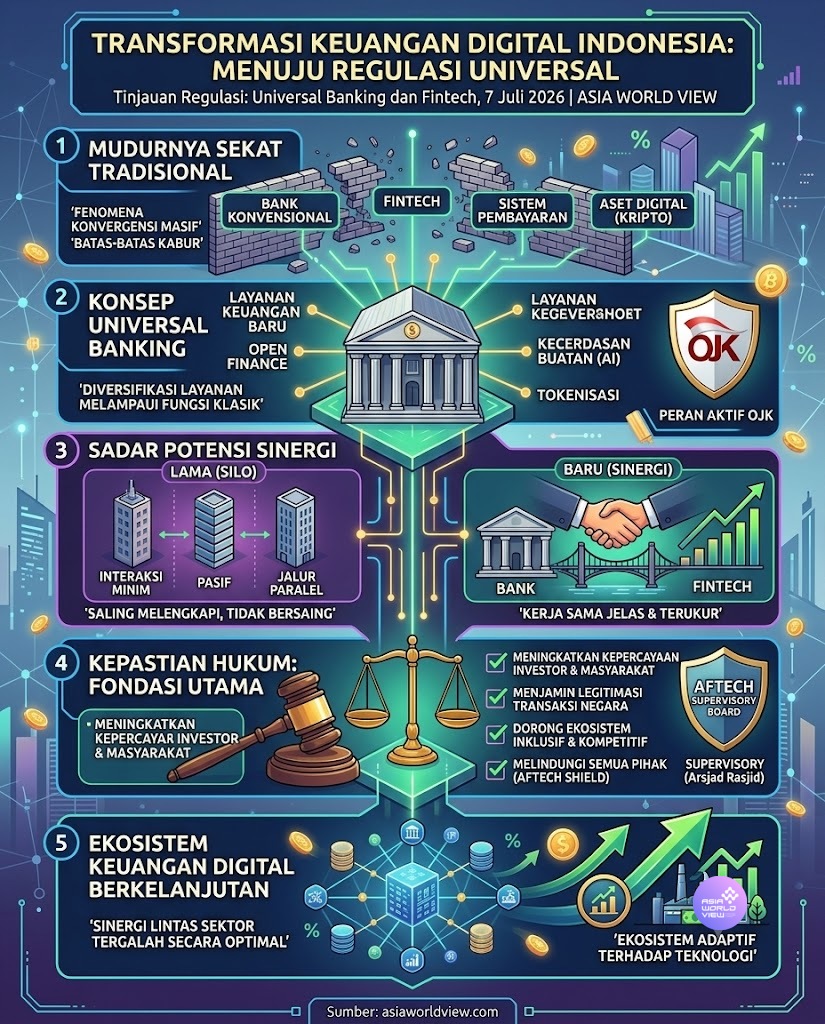

ASIAWORLDVIEW – Pengembangan ekosistem keuangan digital di Indonesia tidak bisa dilepaskan dari isu kepastian hukum yang menjadi fondasi paling fundamental. Tanpa kerangka hukum yang jelas, inovasi di sektor ini akan selalu berhadapan dengan ketidakpastian regulasi, risiko sengketa, dan lemahnya perlindungan bagi konsumen maupun pelaku usaha.

“Kepastian hukum memastikan bahwa setiap transaksi digital, mulai dari layanan perbankan elektronik, fintech, hingga aset kripto, memiliki legitimasi yang diakui negara dan dapat dipertanggungjawabkan secara legal,” sebut Ketua Dewan Pengawas Asosiasi Fintech Indonesia (AFTECH), Arsjad Rasjid dalam konferensi pers IDBS 2026, Selasa (7/7/2026).

Hal ini juga memberikan rasa aman bagi investor untuk menanamkan modal, sekaligus mendorong kepercayaan masyarakat dalam menggunakan layanan keuangan digital. Lebih jauh, regulasi yang konsisten dan adaptif terhadap perkembangan teknologi akan menjadi katalis bagi terciptanya ekosistem yang inklusif, kompetitif, dan berkelanjutan.

Ini berfungsi sebagai papan pengaman sekaligus panduan operasional yang melindungi seluruh pemangku kepentingan. Mulai dari pelaku usaha fintech (financial technology) itu sendiri, industri secara kolektif, hingga para investor yang menanamkan modal dan kepercayaan mereka di sektor yang dinamis ini.

Baca Juga: Indonesia Digital Bank Summit 2026, Fokus Strategi Baru Ekosistem Keuangan Digital Indonesia

“Urgensi kepastian hukum tersebut menjadi semakin kritis dan mendesak mengingat lanskap industri jasa keuangan saat ini tengah mengalami fenomena konvergensi yang sangat masif, di mana batas-batas tegas yang dahulu secara tradisional memisahkan antara bank konvensional, perusahaan fintech, penyedia sistem pembayaran, dan ekosistem aset digital sekarang mulai memudar, kabur, dan bahkan nyaris tidak terlihat lagi karena interpenetrasi layanan dan teknologi yang semakin erat,” ia menambahkan.

Fenomena peleburan sekat-sekat ini secara konkret tercermin dalam kemunculan dan penguatan berbagai konsep disruptif seperti universal banking. Kondisi ini memungkinkan institusi perbankan melakukan diversifikasi layanan jauh melampaui fungsi intermediasi klasik, serta menjamurnya aset keuangan digital yang beroperasi di ranah kripto dan tokenisasi, pemanfaatan kecerdasan buatan atau AI dalam pengambilan keputusan kredit dan manajemen risiko, hingga hadirnya arsitektur layanan terbuka melalui konsep open finance yang memungkinkan pertukaran data dan akses layanan antar-lembaga secara real-time atas dasar izin nasabah.

Otoritas Jasa Keuangan (OJK) justru berperan aktif dalam mendorong terwujudnya ekosistem universal banking ini, dan dalam perjalanannya, posisi bank dan fintech selama ini sering kali ditempatkan pada jalur paralel yang berjalan sendiri-sendiri (silo) dengan pola interaksi yang minim dan cenderung pasif. Potensi sinergi lintas sektor belum tergali secara optimal.

“Kini, seiring dengan perkembangan regulasi dan kebutuhan pasar, tercipta ruang kerja sama yang jauh lebih jelas, terukur, dan terstruktur, memungkinkan kedua entitas untuk saling melengkapi alih-alih bersaing,” pungkasnya.